长盈通定增4.5倍溢价收购问题标的 管理费用率达20%、股权激励或成变相补贴|CPO融资潮

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

当新易盛、中际旭创、天孚通信组成的“易中天”组合在资本市场不断上演股价翻倍行情,当CPO(光电共封装)技术因AI算力需求爆发成为“算力高速公路”的核心基建,光通信行业的资本热度已从二级市场的股价狂欢,蔓延至定增与并购赛场。

今年10月,长盈通筹划近一年的定增方案落地,最终融资1.4亿收购武汉生一升光电科技有限公司(以下称“生一升”)100%股权,交易溢价达4.5倍,但标的毛利率明显偏低,且存在大客户依赖、应收账款高增和承诺业绩等诸多问题。

今年以来,长盈通收利双增,但资本开支长期高于经营现金流,销管费用率畸高,特别是管理费用率高达20%,远超长飞光纤等可比公司。其中,部分管理费用用于股权激励,然而,从行权条件和行权价格看,有变相补贴少数员工之嫌。

交易溢价4.5倍标的毛利率畸低 大客户依赖、坏账风险和承诺业绩等被质疑

长盈通主业为特种光纤光缆、特种光器件、新型材料、高端装备和光电系统等五大领域产品的研发、生产和销售,主要产品是应用于光纤陀螺的光纤环,以及为CPO技术等提供特种光纤。

2024年11月,长盈通发布公告称,拟定增募资1.4亿元收购生一升100%股权,并募集配套资金,将公司业务从光纤陀螺光子芯片器件,拓展至目前炙手可热的光通信/AI光模块等高景气领域。

今年10月,长盈通筹划近一年的定增方案落地,最终融资1.4亿用于收购生一升全部股权,但募集配套资金的计划未能成行。

值得注意的是,此次交易对价为1.58亿,较标的生一升账面净资产溢价高达456.7%。针对高溢价,交易对方承诺,生一升未来三年累计实现净利润不低于5000万元。

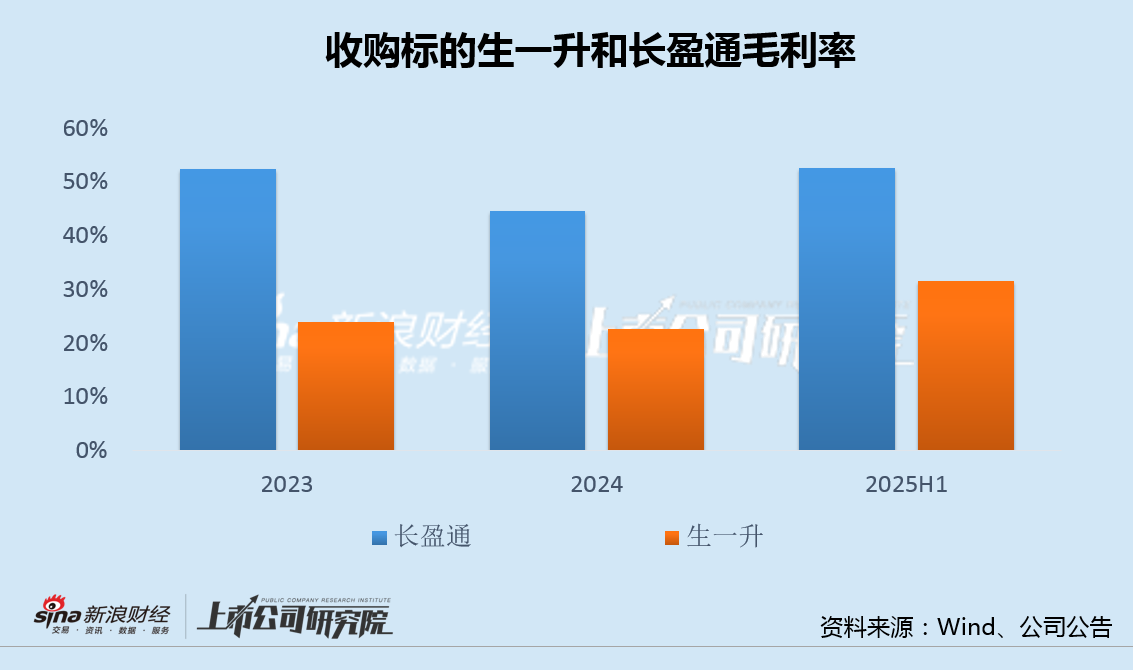

然而,2023年和2024年,生一升净利润分别仅为-244.84万元和274.55万元,2025年上半年增至1097.07万元,但毛利率长期低于长盈通50%左右以及相似大类产品38%的均值水平,交易后将拖累上市公司盈利能力。

除盈利能力不足外,生一升大客户依赖和关联交易等问题也被市场所质疑。

公告显示,生一升近两年前五大客户销售额占整体营业收入的比例分别高达98.08%、97.63%,其中之一大客户光迅集团的销售收入占比为68.32%和63.50%,大客户依赖问题严重。

截至2024年底,生一升应收账款为2859.16万元,同比增速达217.16%,应收账款占总资产的比例也从2023年底20.49%快速攀升至2024年底的41.96%,回款恶化及其带来的坏账风险不容忽视。

此外,生一升向关联方拆出资金的行为与其现金流不匹配、唯一发明专利与主要发明人 *** 青和程琳曾在其它公司(光迅科技)的工作经历密切相关等问题也被监管关注并问询。

管理费用率达20%远超同业 股权激励低行权门槛或成变相补贴

今年前三季度,长盈通实现营收2.69亿元,同比增长46.8%,归母净利润3079万元,同比扭亏;其中,第三季度营收0.77亿元,同比增长65.5%,归母净利润168万元,单季度同样实现扭亏。

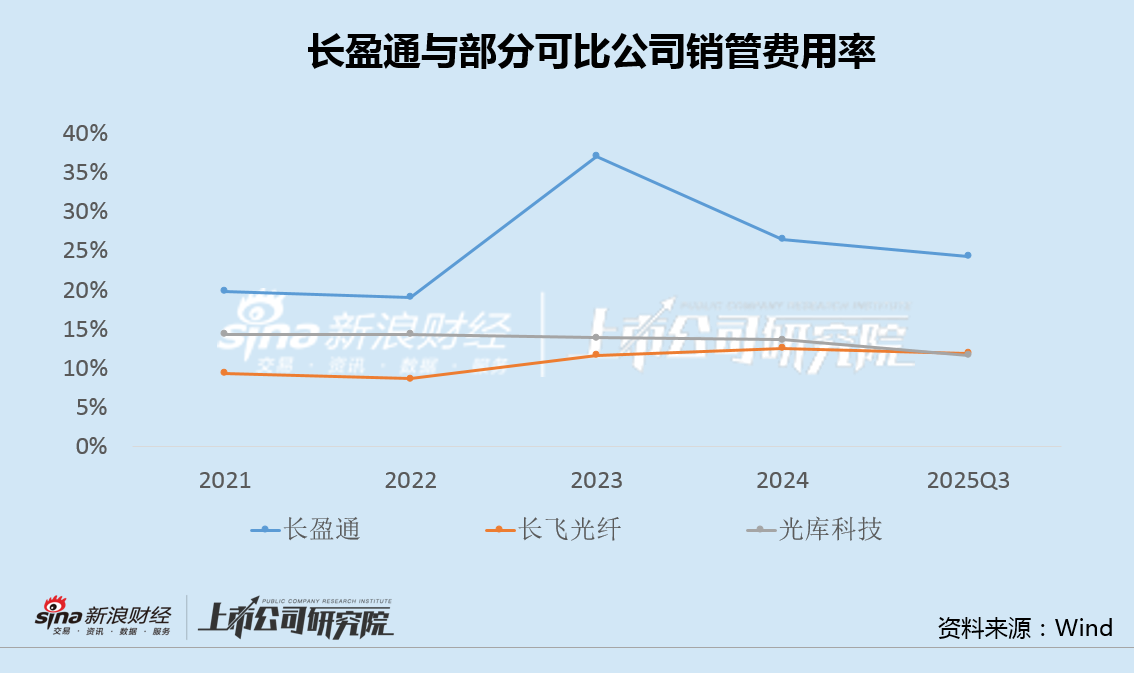

不过,长盈通资本开支长期高于经营现金流,资金入不敷出。同时,公司销管费用率畸高,特别是管理费用率高达20%,远超长飞光纤、光库科技等可比公司。

管理费用高企的部分原因是公司近期的股权激励事项。

2024年7月,长盈通发布公告,拟定向发行股票及上市公司提取激励基金买入流通股,向公司董监高等84人,实施限制性股票激励计划,行权价格为11.38元/股,行权条件为2024年营业收入不低于3.15亿元,2025年营业收入不低于3.78亿元。

值得注意的是,早在2022年,长盈通营收就达到了3.14亿,并且也未设置利润门槛,同时11.38元的行权价格,比公告当日18.5元左右的收盘价,低近40%。从行权条件行和权价格看,有变相补贴少数员工之嫌。

到2030年CPO市场规模预计将飙升至81亿美元,年复合增长率达137%。光通信行业跨越式发展下的这场资本运作竞速赛,到底是抢占技术高地的必经之路,还是产能过剩前夜的非理性卡位,又或是别有目的的跟风陷阱,对于不同企业而言,意义或许并不相同。

“长盈通定增4.5倍溢价收购问题标的 管理费用率达20%、股权激励或成变相补贴|CPO融资潮” 的相关文章

高强度竞争领域注定容不下安逸,等待敲锣的协和电子正走在掉队的路上?

扎根印制电路板技术研发二十年,专注于汽车电子、高频通讯等中高端领域的协和电子(605258)本周启动招股,下周四(11月19日)即将网上申购。 多年的沉淀,令其收获了一批优质客户。不过随着行业规模增长放缓、各类成本抬升以及行业龙头集中度提高,协和电子往日优势逐渐消退,利润水平也逐年降低,此...

手握采购、研发、销售三条“命脉” 谁是操控创耀科技命运的神秘“公司A”

1947年,美国贝尔实验室的威廉.肖克利和他的两位助手布拉顿、巴丁,研制出了世界上第一只晶体管,为集成电路产业打开时代大门,也造就了现代信息社会的根基――“芯片”。 但是现代信息社会并不能避不开国与国之间的问题。 “芯片强则产业强,芯片兴则经济兴,没有高端芯片就没有真正的产业安全和国...

威腾电气IPO观察:自夸“头部企业”被打回原形 拿投资者4个亿只为“试试水”?

威腾电气,一家缺乏科创属性、爱夸夸其谈还带着问题供应商的公司,正在冲击科创板市场。 2021年1月14日,以输配电中母线产品研发、制造及销售为主业的威腾电气,正式通过上市委会议,距离科创板上市又近了一步。 但这对投资者而言,可能并不是一件好事。 由于身在传统电力行业,科研步伐又...

19%市占率换不来业绩体量的和林微纳 新业务0.24%市占率又该如何期待?

以19%市占率位居精微屏蔽罩市场头部玩家的和林微纳,即将亮相科创板。 2021年3月9日,主要产品为微机电(MEMS)精微电子零部件的和林微纳,开启了科创板招股。公司与楼氏电子、瑞声科技、裕元电子和银河机械,一同成为精微屏蔽罩市场的主要玩家,2019年五家企业合计占到全球市场总份额的80%...

新风光:核心材料严重依赖进口 毛利率下滑市场“风光”不再 |

作为“光伏、风电”等大热门行业上游关键零部件供应商的新风光,即将登陆科创资本市场。 2021年3月24日,以大功率电力电子节能控制技术为核心技术平台,构筑电气控制装备产品体系的新风光,在科创板开启招股环节。 招股资料显示,新风光本次共计将募资5.9亿元,其中1.5亿元用于变频器和SV...

上声电子:四年净利仅剩30% 研发低产能又“空置” 三角股权难解丨

历时四年发展,归母净利润反缩水近7成的上声电子,即将登陆科创板,寻求资本助力。 作为国内前装市场汽车声学产品方案供应商的上声电子,于2021年3月29日在科创板启动招股环节。公司计划募集4.47亿元资金,其中2.47亿元用于扩产扬声器项目,1.49亿元用于扩产汽车电子项目,剩余5000万元...

评论列表

发表评论

- 最新文章

- 热门阅读

-

- 站长需要掌握的知识与技能

114 浏览站长资讯

- 马斯克:特斯拉2024年AI投资百亿,FSD 安全水平将超过人类

104 浏览站长资讯

- H5项目调用微信授权并实现登录功能

97 浏览未命名

- 新站怎样做好网络营销步实用方案解决推广难题实现长期排名

90 浏览SEO推广

- 西部数据WD 25年第三季度财报:营收为 22.9 亿美元,环比下降 5%

90 浏览站长资讯

- 站长需要掌握的知识与技能

-

最新文章

随机文章

热门文章

-

商业航天大年来了 广东、山东、浙江等10多个地方争相布局2026-02-04 阅读(0)

商业航天大年来了 广东、山东、浙江等10多个地方争相布局2026-02-04 阅读(0) -

油价周二收高 投资者权衡供应恢复与美伊谈判前景2026-02-04 阅读(1)

油价周二收高 投资者权衡供应恢复与美伊谈判前景2026-02-04 阅读(1) -

美国击落一架接近林肯号航母的伊朗无人机2026-02-04 阅读(1)

美国击落一架接近林肯号航母的伊朗无人机2026-02-04 阅读(1) -

开盘:美股周二开盘涨跌不一 Palantir及金银价格走高2026-02-04 阅读(1)

开盘:美股周二开盘涨跌不一 Palantir及金银价格走高2026-02-04 阅读(1) -

惠普CEO洛雷斯将出任贝宝首席执行官 揭秘离职缘由2026-02-04 阅读(1)

惠普CEO洛雷斯将出任贝宝首席执行官 揭秘离职缘由2026-02-04 阅读(1) -

美国储备计划推动稀土股大涨2026-02-04 阅读(1)

美国储备计划推动稀土股大涨2026-02-04 阅读(1) -

甲骨文50亿美元强制可转换优先股获数倍超额认购2026-02-04 阅读(1)

甲骨文50亿美元强制可转换优先股获数倍超额认购2026-02-04 阅读(1) -

盘前:纳指期货涨0.45% Palantir涨近12%2026-02-04 阅读(1)

盘前:纳指期货涨0.45% Palantir涨近12%2026-02-04 阅读(1)

-

windows 7系统开机提示press any key to restart的故障分析及解2001-12-01 阅读(40)

windows 7系统开机提示press any key to restart的故障分析及解2001-12-01 阅读(40) -

上帝不止一个 更多Windows7 快捷模式.2002-01-01 阅读(41)

上帝不止一个 更多Windows7 快捷模式.2002-01-01 阅读(41) -

Skylake平台不能通过USB接口装windows 7系统2002-01-01 阅读(46)

Skylake平台不能通过USB接口装windows 7系统2002-01-01 阅读(46) -

解决windows 7无法将程序锁定到任务栏或附到开始菜单的方法2002-01-01 阅读(45)

解决windows 7无法将程序锁定到任务栏或附到开始菜单的方法2002-01-01 阅读(45) -

windows 7旗舰版系统提示应用程序错误代码0xc0000409的故障原因2002-01-01 阅读(37)

windows 7旗舰版系统提示应用程序错误代码0xc0000409的故障原因2002-01-01 阅读(37) -

windows 7系统下Windows服务被流氓软件注册怎么办?Windows服务2002-01-01 阅读(44)

windows 7系统下Windows服务被流氓软件注册怎么办?Windows服务2002-01-01 阅读(44) -

windows 7系统开机提示Windows驱动器未就绪的故障原因及解决方法2002-01-01 阅读(34)

windows 7系统开机提示Windows驱动器未就绪的故障原因及解决方法2002-01-01 阅读(34) -

windows 7如何创建拨号连接2002-01-01 阅读(41)

windows 7如何创建拨号连接2002-01-01 阅读(41)

-

Windows7安装Solr+Tomcat的方法2010-05-01 阅读(215)

Windows7安装Solr+Tomcat的方法2010-05-01 阅读(215) -

windows 7下先装SQL2005后装SQL2000 正确连接方法2010-10-01 阅读(143)

windows 7下先装SQL2005后装SQL2000 正确连接方法2010-10-01 阅读(143) -

站长需要掌握的知识与技能2025-10-13 阅读(114)

站长需要掌握的知识与技能2025-10-13 阅读(114) -

马斯克:特斯拉2024年AI投资百亿,FSD 安全水平将超过人类2025-03-21 阅读(104)

马斯克:特斯拉2024年AI投资百亿,FSD 安全水平将超过人类2025-03-21 阅读(104) -

H5项目调用微信授权并实现登录功能2025-10-13 阅读(97)

-

OpenStack 入门教程2015-05-14 阅读(94)

OpenStack 入门教程2015-05-14 阅读(94) -

华为称已准备好取代谷歌应用:有10亿美元全球基金2019-12-25 阅读(93)

华为称已准备好取代谷歌应用:有10亿美元全球基金2019-12-25 阅读(93) -

西部数据WD 25年第三季度财报:营收为 22.9 亿美元,环比下降 5%2025-05-02 阅读(90)

西部数据WD 25年第三季度财报:营收为 22.9 亿美元,环比下降 5%2025-05-02 阅读(90)

- 随机文章

- 热评文章

- 最近评论

-